Choisir les bons comptes d’épargne collectifs pour votre équipe

Voulez-vous attirer et conserver les meilleurs talents? Démarquez-vous en offrant les bons types de comptes d’épargne collectifs. Lisez notre article pour découvrir comment créer un régime qui plaira vraiment à votre équipe.

17 mars 2025

Qu’est-ce qui garde votre personnel éveillé la nuit? Certaines personnes pensent à une mise de fonds pour l’achat d’une maison. D’autres pensent plutôt à leur portefeuille de retraite. Et les éternels insomniaques pensent peut-être à ces deux choses.

Vous pouvez aider vos employés à dormir sur leurs deux oreilles, tout en devenant leur véritable héros. Selon nos recherches, plus de 90 % des gens restent plus longtemps à l’emploi des entreprises qui leur offrent de bons avantages sociaux, dont un excellent régime d’épargne collectif.

Qu’est-ce qu’un régime d’épargne collectif?

Grâce à un régime d’épargne collectif, une entreprise peut facilement aider ses employés à préparer leur avenir à l’aide de retenues automatiques sur leur paie qui sont investies dans des comptes spéciaux. Beaucoup d’employeurs offrent à leur personnel des programmes de cotisations de contrepartie à titre d’avantage supplémentaire.

Vous pouvez offrir différents types de comptes pour contribuer à différents objectifs. Certains sont axés sur l’épargne-retraite, tandis que d’autres offrent plus de souplesse aux personnes qui veulent acheter une première propriété ou se constituer un fonds d’urgence. La magie opère lorsque vous combinez ces comptes en fonction des objectifs financiers de chacun de vos employés.

Considérations de RH

Une bonne planification est essentielle pour choisir les bons types de régimes d’épargne. Jetons d’abord un coup d’œil aux facteurs qui doivent orienter votre stratégie.

Données démographiques du personnel

Pour choisir le bon régime, tenez compte des données suivantes :

- Groupes d’âge au sein de votre organisation

- Échelle des revenus

- Stades de vie et priorités financières

- Lieu géographique et coût de la vie

Budget de l’entreprise

Évaluez vos ressources financières :

- Quelles cotisations de contrepartie pouvez-vous vous permettre d’offrir?

- Comment votre budget pourrait-il évoluer selon la croissance de votre entreprise?

- Quel est le bon équilibre entre l’épargne-retraite et les autres types d’épargne?

Il vaut mieux commencer par un régime prudent et le bonifier plus tard que de céder trop d’avantages, puis faire marche arrière.

Complexité administrative

Le régime que vous choisissez doit être le bon pour vous. Évaluez les points suivants :

- Liste de paie actuelle et capacité de l’équipe des RH

- Vos technologies de RH et les intégrations possibles

- Connaissances des employés et ressources de soutien

- Obligations en matière de production de rapports et de conformité

Si vous travaillez avec un partenaire (comme nous!), demandez-vous s’il répond bien à vos besoins. Peut-il se connecter à vos systèmes de RH actuels? Fournit-il de l’information financière? À combien s’élèvent ses frais de gestion?

Incidences fiscales

Personne n’aime parler d’impôt, pas même votre équipe de comptabilité, mais il faut tenir compte des incidences fiscales tant pour votre organisation que pour votre équipe.

Pour votre organisation :

- Traitement fiscal des cotisations de l’employeur

- Impôt sur la masse salariale

- Obligations de conformité et de production de rapports

Pour votre équipe :

- Avantages fiscaux selon le niveau de revenu

- Économies d’impôt immédiates ou différées

- Incidence sur les prestations gouvernementales

Types de comptes à offrir

Pour simplifier les choses, nous allons examiner les quatre principaux types de comptes d’épargne collectifs. Si la concurrence pour attirer les talents est très forte, vous pourriez envisager d’autres options, dont le régime de participation différée aux bénéfices (RPDB).

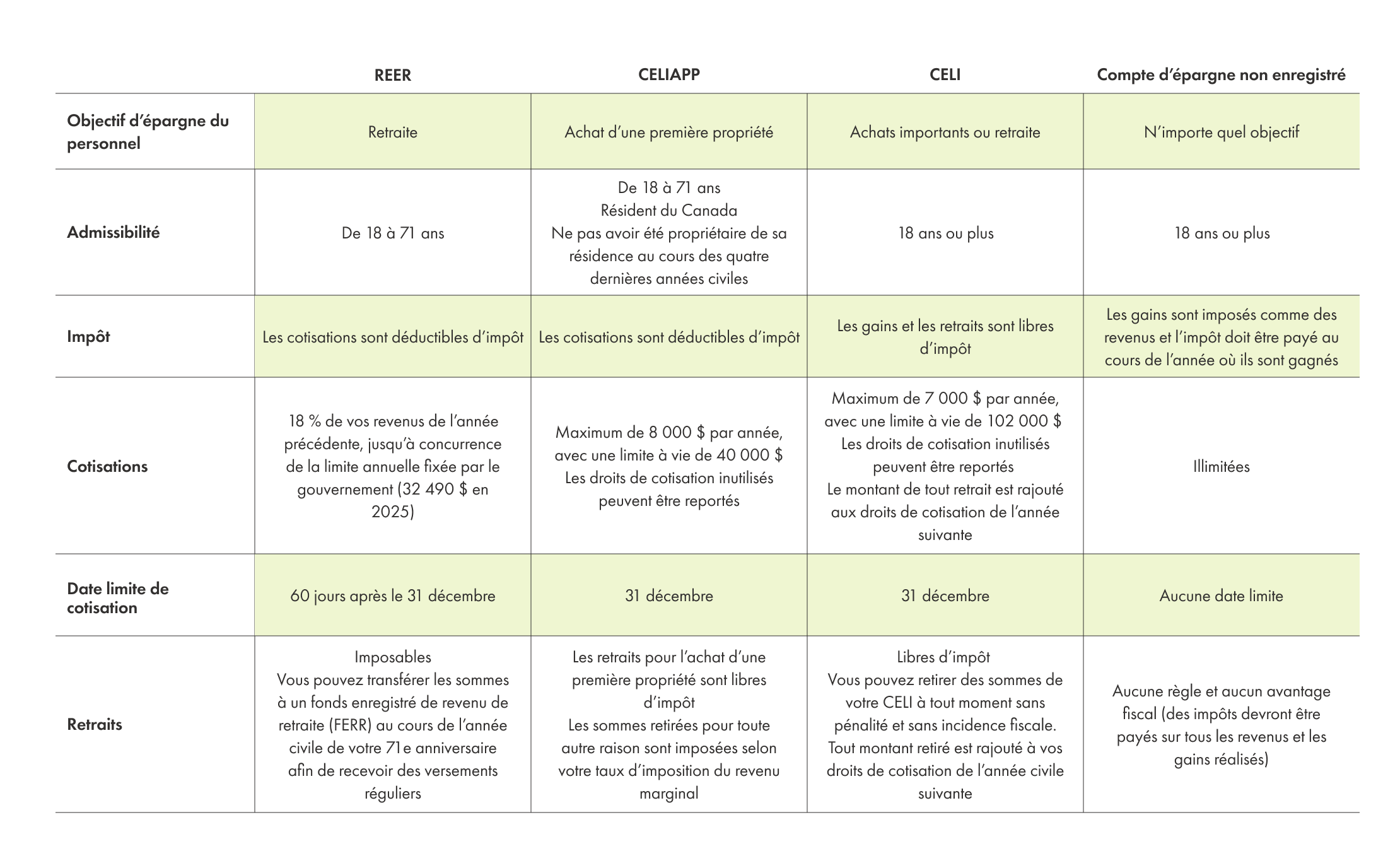

REER collectif

Le REER collectif (en anglais seulement), l’élément de base de nombreux programmes d’entreprise, est un régime d’épargne-retraite à impôt différé qui offre l’option pratique des retenues automatiques sur la paie.

Les avantages pour vous :

- Outil efficace pour attirer et conserver des employés de talent

- Cotisations de contrepartie déductibles d’impôt

- Régime plus facile à gérer que les régimes de retraite conventionnels

- Aide les employés à assurer leur sécurité financière à long terme

Les avantages pour votre équipe :

- Allégement fiscal immédiat grâce aux retenues sur la paie

- Possibilité de cotisations de contrepartie de l’employeur

- Frais de gestion moins élevés que les REER individuels (la plupart du temps)

- Croissance des investissements à impôt différé

Les points à considérer avant d’offrir ce régime :

- Fixer le pourcentage des cotisations de contrepartie (de 4 % à 5 % en moyenne)

- Choisir entre les options de retrait restreintes ou non restreintes

- Prévoir la nécessité d’informer et de consulter régulièrement les employés

- Déterminer les périodes d’acquisition de droits pour les cotisations de l’employeur

CELIAPP collectif

Offert depuis 2023, le CELIAPP combine les déductions d’impôt des REER aux retraits libres d’impôt des CELI en vue de l’achat d’une première propriété, avec des limites de cotisation annuelles et à vie.

Les avantages pour vous :

- Attrayant pour les jeunes travailleurs qui souhaitent devenir propriétaires

- Démontre votre appui envers les objectifs de vie de votre personnel

- Complète les options d’épargne-retraite existantes

- Donne une image avant-gardiste à votre organisation

Les avantages pour votre équipe :

- Cotisations déductibles d’impôt pouvant atteindre 8 000 $ par année

- Retraits libres d’impôt pour l’achat d’une première propriété

- Possibilité de transférer les fonds inutilisés à un REER

- Avantages combinés d’un REER et d’un CELI

Les points à considérer avant d’offrir ce régime :

- Préférable de l’offrir avec d’autres options d’épargne

- Communication claire au sujet des conditions d’admissibilité

- Information sur la durée limitée de 15 ans

- Stratégie pour les employés qui sont déjà propriétaires

CELI collectif

Le CELI collectif est une excellente option pour les objectifs d’épargne à court ou à long terme et il offre la possibilité de reporter les droits de cotisation inutilisés à l’année suivante. Il permet d’épargner des sommes facilement accessibles et libres d’impôt pour payer des dépenses importantes, parer aux urgences ou obtenir un revenu de retraite supplémentaire.

Les avantages pour vous :

- Attrayant pour tous les employés, peu importe leur revenu

- Complète les options d’épargne-retraite

- Simple à gérer et à mettre en place

- Aide à atteindre divers objectifs financiers

Les avantages pour votre équipe :

- Croissance des investissements et retraits libres d’impôt

- Accès flexible aux fonds, au besoin

- Aucune incidence sur les prestations gouvernementales

- Droits de cotisation rétablis après un retrait

Les points à considérer avant d’offrir ce régime :

- Déterminer si des cotisations de l’employeur seront offertes

- Prévoir la transmission d’informations sur l’utilisation optimale

- Envisager d’intégrer ce régime à d’autres options d’épargne

- Créer une stratégie pour encourager des cotisations régulières

Compte d’épargne non enregistré collectif

Un compte d’épargne non enregistré collectif permet d’épargner de l’argent en dehors d’un régime enregistré, sans limite de cotisation, mais aussi sans traitement fiscal spécial.

Les avantages pour vous :

- Gestion simple

- Attrayant pour les employés touchant un salaire élevé

- Complète d’autres options qui offrent des avantages fiscaux

Les avantages pour votre équipe :

- Cotisations illimitées

- Flexibilité totale pour les retraits

- Accès aux mêmes options d’investissement

- Aucune restriction d’âge

Les points à considérer avant d’offrir ce régime :

- Généralement préférable de l’offrir comme option supplémentaire

- Communication claire au sujet des incidences fiscales

- Intégration à d’autres régimes collectifs

- Adapté aux besoins des employés touchant un salaire élevé

Créer le meilleur régime pour votre équipe

Vous comprenez maintenant les différentes options d’épargne collective. Vous êtes donc prêt à créer votre régime.

D’après les programmes d’avantages financiers que nous avons conçus pour des milliers d’entreprises, voici comment vous pouvez créer votre régime en toute efficacité :

1. Connaître les besoins de votre organisation

Avant d’offrir un régime, analysez vos données.

- Menez un sondage auprès de votre équipe pour comprendre ses objectifs financiers et ses préférences.

- Effectuez des recherches sur les régimes offerts par des organisations semblables dans votre secteur d’activité et votre région.

- Déterminez ce que vous pouvez raisonnablement vous permettre d’offrir, maintenant et plus tard.

Vous pouvez aussi communiquer avec un membre de notre équipe pour obtenir de l’aide.

2. Concevoir la structure de votre régime

La plupart des entreprises commencent par un REER collectif (avec des cotisations de contrepartie de l’employeur), puis ajoutent des options complémentaires comme un CELI ou CELIAPP.

Si la tâche vous semble trop colossale, envisagez de lancer votre programme graduellement. Par exemple :

- 1re année : REER collectif avec cotisations de contrepartie de 3 %

- 2e année : ajout de l’option de CELI collectif

- 3e année : ajout d’un CELIAPP et possibilité d’augmenter les cotisations de contrepartie au REER

Déterminez combien vous pouvez vous permettre d’offrir aux employés et quelle option vous souhaitez utiliser.

Vous demandez-vous quel pourcentage de cotisations vous devriez offrir? Les employeurs qui font affaire avec Wealthsimple pour entreprises offrent en moyenne entre 4 % et 5 % (la médiane étant de 4 %).

3. Créer une stratégie de communication

Pour que votre régime soit efficace, vous devez miser sur l’information. Faites connaître votre régime à tous vos employés, nouveaux ou anciens, et encouragez-les à s’inscrire. Parlez-en durant l’orientation du personnel et communiquez régulièrement avec les personnes non inscrites.

Si vous remarquez que certaines personnes disent toujours qu’elles vont s’inscrire, mais qu’elles ne le font pas, donnez-leur de l’information. Des directives simples (en anglais seulement) peuvent inciter les employés à s’inscrire en les aidant à choisir le bon compte.

Par exemple, vous devriez transmettre les conseils suivants aux employés, selon leurs objectifs d’épargne :

- Aucun objectif précis : choisissez le régime offrant des cotisations de contrepartie de l’employeur.

- Achat d’une première maison : misez sur le CELIAPP.

- Constitution d’un fonds d’urgence : misez sur le CELI.

- Durant les années où votre salaire est le plus élevé : maximisez vos cotisations à votre REER.

4. Optimiser la gestion

Le manque de temps est souvent le plus grand obstacle à la création d’un programme d’avantages financiers, plus précisément pour les administrateurs. Pour surmonter cette difficulté, vous pouvez :

- Choisir un fournisseur offrant des plateformes intégrées (et un guide sur leur utilisation – en anglais seulement)

- Simplifier les procédures d’inscription et de cotisation

- Offrir des technologies libre-service aux employés

- Établir une surveillance automatique des données sur la participation et la satisfaction

Mise en œuvre de votre régime

Une fois votre régime choisi, vous devez comprendre les responsabilités de votre équipe et celles du partenaire qui fournit votre régime. En voici un survol :

Vos responsabilités

- Désigner les membres de votre équipe des RH qui géreront le programme

- Mettre en place les procédures d’inscription, de cotisation et de déclaration

- Planifier votre stratégie de communication auprès des employés

- Faire connaître les principales exigences réglementaires

Les responsabilités de votre partenaire

- Offrir une expertise sur la conception et la conformité du régime

- Fournir des documents d’information prêts à distribuer (en anglais seulement)

- Offrir des technologies pour simplifier la gestion

- Partager des informations sur l’expérience d’autres organisations semblables

Wealthsimple peut vous aider

Notre équipe se spécialise dans la conception et l’offre de régimes d’épargne sur mesure pour divers types d’organisations. Communiquez avec nous pour obtenir de l’aide afin de créer un programme qui plaira vraiment à votre équipe.