Les portefeuilles à échéance cible Wealthsimple Vanguard : l’épargne-retraite qui suit votre échéancier

Propulsés par les solutions de placement de Vanguard, les portefeuilles à échéance cible s’occupent des éléments complexes de l’épargne-retraite.

4 novembre 2025

Planifier sa retraite. Ça fait partie de ces choses que tout le monde doit faire, mais qu’on ne sait pas trop comment attaquer. Devrait-on adopter une approche fonceuse? Ou plus prudente? Quelque part entre les deux? Devrait-on changer de stratégie à l’approche de la retraite? Si oui, quand exactement?

Pour répondre à toutes ces questions et vous aider à approcher l’épargne-retraite sans stress, nous avons créé les Portefeuilles à échéance cible Wealthsimple VanguardMD (ou PDC). Et oui, ce Vanguard-là. L’organisation mondiale qui possède plus de 50 ans d’expertise éprouvée dans le développement de FNB indiciels à faible coût. Une partie de sa mission consiste à offrir des options de placement accessibles qui aident les investisseur·euses de tous les jours à atteindre leurs objectifs financiers.

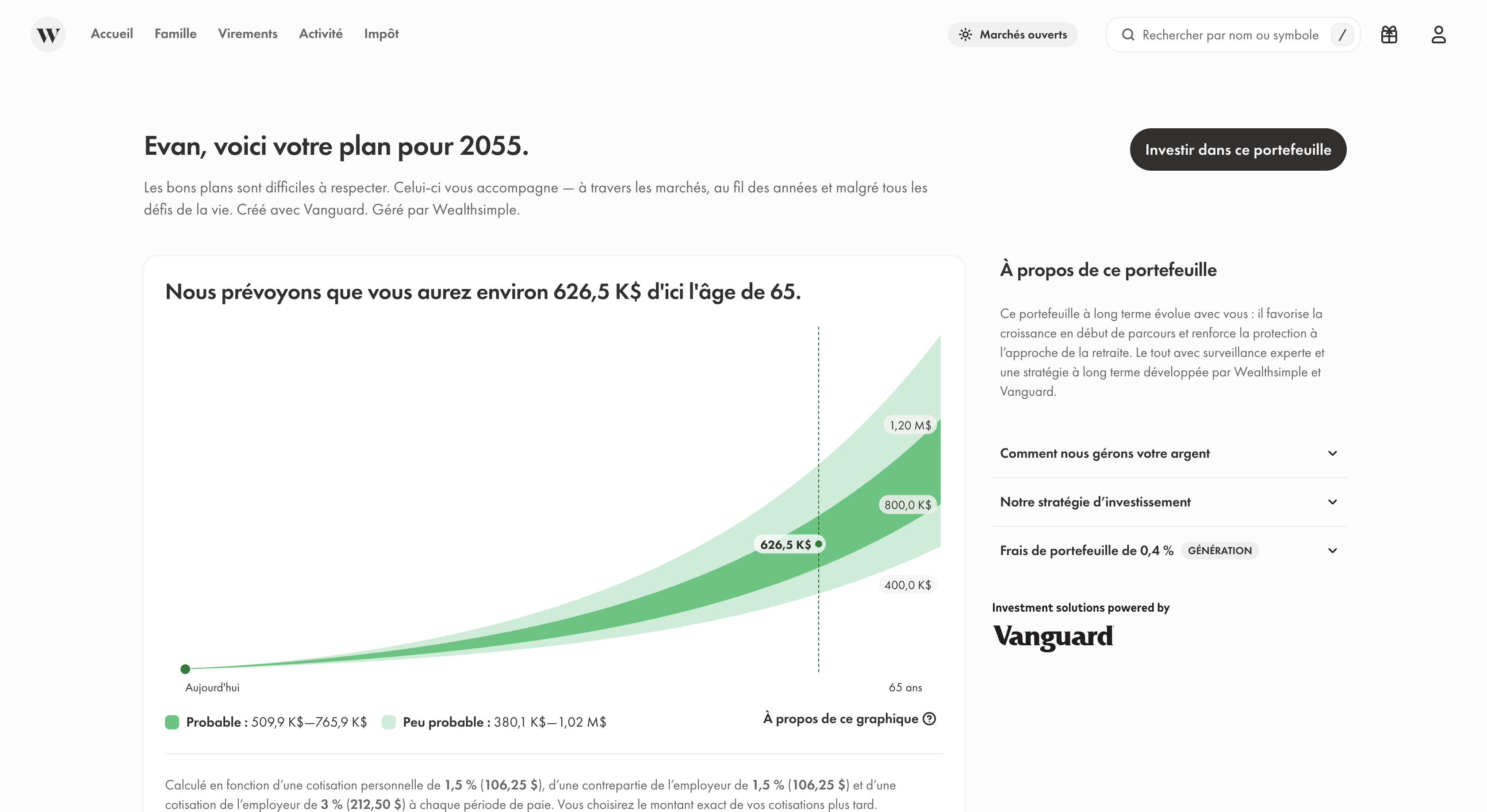

Ces portefeuilles professionnellement gérés sont conçus pour s’ajuster automatiquement au fur et à mesure que vous progressez dans la vie et vers la retraite. Ils sont pensés pour les personnes qui veulent une épargne-retraite simple, transparente et peu coûteuse, sans compromettre la qualité et les gains à long terme

Finies, les méthodes à l’ancienne

Les fonds de retraite traditionnels comportent souvent des frais élevés, des coûts cachés et peu de transparence. On ne sait pas toujours ce qu’on détient réellement ou comment notre argent est géré.

Les PDC Wealthsimple Vanguard visent à régler ces problèmes. Comment? Avec :

- Des frais plus bas et prévisibles : Pas de structures de coûts élevés sur les fonds communs; juste des FNB à faible coût généralement moins chers que les produits de détail comparables.

- De la transparence de A à Z : vous détenez directement les FNB sous-jacents, et chaque transaction et actif est visible en temps réel.

- Une solution sur mesure : un processus d’évaluation simple vous attribue le bon portefeuille, selon votre âge, le moment prévu de votre retraite et votre tolérance au risque.

- Des ajustements automatiques : votre portefeuille passe graduellement de la croissance à la stabilité à l’approche de votre date de retraite.

Comment ça fonctionne?

La première étape est cruciale : votre entreprise doit travailler avec Wealthsimple pour mettre en place un régime collectif pour vous et votre équipe. Communiquez avec notre équipe si ce n’est pas déjà le cas!

Il est important de noter que ces portefeuilles à échéance cible ne sont offerts que dans un objectif de retraite : c’est là que la stratégie de placement à date cible peut être la plus efficace. Généralement, avec cet objectif, vous utiliseriez généralement un REER collectif ou un régime de participation différée aux bénéfices (RPDB).

Même avec les PDC, nous demandons à chaque épargnant·e de répondre à un court questionnaire pour déterminer son profil de risque.

Finalement, vos fonds sont placés dans le portefeuille à échéance cible qui correspond à votre échéancier de retraite prévu et à votre tolérance au risque.

Ensuite? N’y pensez plus! Ce portefeuille évolue automatiquement et réduit le risque à mesure que l’âge de la retraite approche.

Quelle importance cela a-t-il pour votre équipe?

La plupart des régimes de retraite en milieu de travail au Canada s’appuient encore sur des fonds de placement plus coûteux en frais. Les portefeuilles à échéance cible Wealthsimple Vanguard visent à changer cela. Avec cette solution, les employeurs et leurs équipes ont accès à une solution de retraite de classe mondiale à faible coût grâce à Wealthsimple pour entreprises.

L’objectif? Rendre l’épargne-retraite aussi simple que possible. Configurez-la et n’y pensez plus. Pour votre personnel, ça signifie de pouvoir épargner et prendre une retraite en toute confiance.

Où accéder à ces portefeuilles?

Les portefeuilles à échéance cible Wealthsimple Vanguard sont disponibles exclusivement sur la plateforme de placements collectifs Wealthsimple pour entreprises. Les entreprises qui activent ces portefeuilles dans leurs régimes collectifs les verront affichés parmi les options disponibles lorsqu’elles ouvrent ou gèrent leurs comptes de retraite.

Nous regardons en avant

Ce n’est que la première étape de ce partenariat entre Wealthsimple et Vanguard. Ensemble, non seulement nous bâtissons des portefeuilles à échéance cible, mais nous imaginons un avenir où des options de placement de haute qualité et à faible coût sont accessibles à chaque personne au pays.

Vanguard est une marque de commerce de The Vanguard Group, Inc., utilisée sous licence.